- 关于邀请出席委内瑞拉帕 03-20

- 关于邀请参加CEEC第三届 03-04

- 关于邀请出席澳大利亚视 01-24

- 公告 11-18

- 关于邀请出席第二届中国 09-05

- “数智引领未来”能源大 06-30

- 墨西哥贸易与投资机遇论坛 06-19

- “绿能”擦亮中国能建金色 06-18

- 中海协陪同伊拉克代表团考 05-23

- 中国-伊拉克商务合作座谈交 05-19

核酸检测“牛股”涨势依旧,热景净利增长近300倍

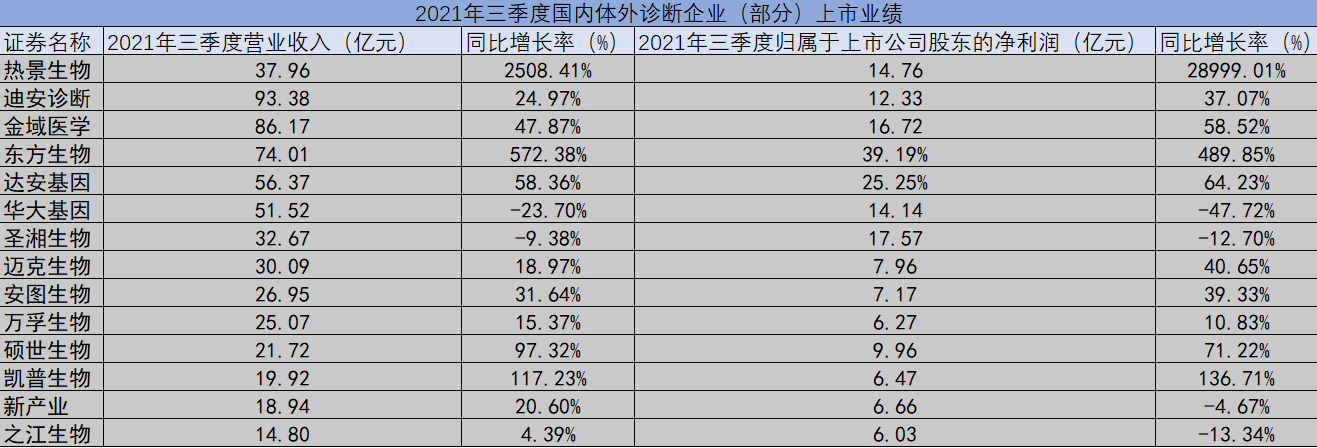

热景生物业绩表现十分亮眼。热景生物三季度报告显示,热景生物三季度总营业收入37.96亿元,同比增长2508.41%;归属于上市公司股东的净利润14.76亿元,同比增长28999.01%。第三季度主营收入1.96亿元,同比上升252.17%;单季度归母净利润2372.04万元,同比上升660.26%;单季度扣非净利润1909.32万元,同比上升866.77%。

热景生物在公告中表示,随着国内疫情的有效控制及经济复苏,公司主要产品的国内市场需求也得到恢复和增长,特别是化学发光产品以及公司特色的肝癌诊断产品销售较上年同期实现较大幅度增长。

热景生物在今年以来重点推动新型冠状病毒抗原检测试剂盒等新冠检测产品的市场化推广,积极开拓国际市场,相关新冠检测试剂产品先后获得了国外多个国家和地区的认证,外贸订单激增,从而促使公司 2021 年前三季度经营业绩大幅度的增长。

东方生物发布三季度财报显示,公司主营收入74.01亿元,同比上升572.38%;归母净利润39.19亿元,同比上升489.85%;扣非净利润39.17亿元,同比上升500.12%。其中,2021年第三季度,东方生物营收10.19亿元,同比上升273.82%;单季度归母净利润5.25亿元,同比上升273.65%;单季度扣非净利润5.26亿元,同比上升288.5%。

今年以来,东方生物的业绩就持续飙升。一季度,其净利润同比增长2601.42%。二季度净利润继续高速增长,同比增长547.82%。记者梳理发现,东方生物2021年上半年新冠检测试剂实现出口收入61.88亿元,约占全国出口总收入13.78%。其中,公司产品目前主销往欧美等发达国家为主,客户遍布100多个国家和地区。

这两家企业业绩如此亮眼,主要源于国际市场疫情反复导致居家检测需求激增,其依靠大量出口病毒抗原试剂盒获得业绩增长。有体外诊断从业人士透露,即使是去年体外诊断企业最挣钱的时候,多数企业也是靠大量出口新冠检测试剂到国外实现业绩大增。

多数企业业绩普遍亮眼 有龙头增速放缓

金域医学2021年前三季度实现营业总收入86.2亿,同比增长47.9%;实现归母净利润16.7亿,同比增长58.5%;从单季度表现来看,金域医学今年第三季度实现营业收入31.62亿元,同比增长34.39%;实现归母净利润6.13亿元,同比增长22.84%。

可见,三季度金域医学业绩仍保持高增长,但增速已有所放缓。自2020年6月30日至今,金域医学单季度归母净利润同比增长速度分别为,292.64%、238.74%、446.04%、1023.12%、2.69%、22.84%,其增长曲线上下起伏较大,但总体呈下降趋势,与国内新冠疫情防控强度基本保持一致。

据金域医学官方微信公众号披露,第三季度,公司新冠收入约为12.5亿元(去年同期约为6.7亿元),检测人份数超过7000万人份。因为新冠检测以混检为主,且主要是政府采购,单价偏低,第三季度新冠业务毛利率略有下降,估计约为47%-48%。前三季度公司新冠检测收入约为33.6亿元(去年同期约为18.8亿元)。

有企业业绩双降 但常规业务业绩持平

并非所有体外诊断企业能保持上涨的趋势。

华大基因披露2021年第三季度财报,数据显示公司三季度当期营业收入约为15.06亿元,同比下降43.05%;三季度当期归属于上市公司股东的净利润为3.28亿元,同比下降68.86%。

谈及业绩下降的主要原因,华大基因此前表示,报告期内,因全球新冠核酸试剂和检测单价下降,公司主动战略性调整新冠相关产品结构与供应链策略,基于新冠相关的业务收入较2020年同期较高基数相比有所下降。

2020年前三季度,随着新型冠状病毒肺炎疫情在全球范围的爆发,市场对新冠病毒检测试剂盒及检测服务的需求激增。华大方面在回复投资者咨询时表示,剔除新冠业务变化情况,公司生育健康、多组学大数据服务与合成业务收入较去年同期基本持平;肿瘤防控、感染防控收入较去年同期实现稳健、有机增长;基于常规业务相关的精准医学检测综合解决方案收入较上年同期实现稳健增长。

事实上,并非华大基因一家出现营收和利润下滑,圣湘生物、万孚生物也出现相同的情况。

其中,今年第三季度,圣湘生物的营业收入为12.39亿元,较去年第三季度的15.05亿元同比下降了17.7%。同期,该公司的归母净利润为6.36亿元,较去年第三季度的7.81亿元同比下降了18.5%。

事实上,虽然营收下降,但圣湘生物的核酸检测试剂发货量依然大幅度上涨。其公告透露,截至2021年6月底,公司新冠核酸检测试剂发货量达8884.82万人份,较上年同期增长142.64%;提取试剂发货量达5245.13万人份,较上年同期增长53.84%。圣湘生物就业绩下降进行解释:国内同类厂家新冠相关产品市场供给充足,价格普遍下调,使得营收同比略微下降。

核酸检测价格一再下降 除了“出海”还要如何博增长?

近期,包括北京、甘肃等在内的多个省份再次下调了核酸检测价格,此外,一些城市已经增设了24小时检测服务机构,方便群众。本月26日起,北京将公立医疗机构新冠病毒核酸检测单样本价格由80元降低至58元/次,5样本、10样本混合检测价格同步由每样本30元、20元降低至18元、13元。另外,27日起,甘肃也调整了新冠病毒核酸检测医疗服务价格。广东明确,混合检测价格下调至12元/样本,核酸单样本检测均价降至58元。

与此同时,带量采购也开始涉及核酸检测领域。多地集采意味着留给体外诊断产品商的盈利空间大大减少,单靠生产新冠检测试剂产品“躺赢”的日子也一去不复返。

国内利润空间缩小,不少企业便把目光放到了国际市场,拓展“出海”业务。然而,国际市场竞争同样激烈。记者梳理发现,新冠检测股中,各大公司的海外布局占比都颇高。今年一月,海关总署新闻发言人李魁文在国务院新闻办公室新闻发布会上透露到,截止到2020年底,全国出口新冠检测试剂10.8亿人份。

据多家公司的公告,圣湘生物的新冠检测业务已扩展至法国、俄罗斯、土耳其、菲律宾、阿联酋、泰国、新加坡等160多个国家和地区。东方生物介绍,公司产品目前主要出口,销往欧美等发达国家为主,客户遍布100多个国家和地区。

随着疫情形势的变化,新冠检测红利已经逐渐消失,体外诊断企业也在积极谋求新的发力点,加大研发、加快新品上市成为行业共识。

据各家公司披露的三季报显示,体外诊断企业纷纷加大研发投入力度。华大基因今年前三季度的研发费用已超3亿元,公司解释研发费用增长主要是因为加大了研发投入。目前华大基因在生育、肿瘤、病原感染等多个领域均有重点研发项目,在研项目达43个;热景生物2021年前三季度累计投入研发费用8200万元,同比大幅增长214.85%。热景生物搭建的分子诊断研发技术平台属于新兴诊断种类平台,主要检测原理包括核酸杂交以及基因测序等,是一种具有高特异性、高灵敏度的诊断方法,可覆盖一定程度上的病毒突变。

体外诊断行业观察人士张洪华认为,国内的体外诊断企业看待新冠检测对业绩的贡献一直比较冷静,目前都在新冠检测的基础上拓展更多业务的可能性。“东方生物加强了在分子诊断、生物芯片方向的布局;热景生物主打肝癌联检、细胞因子项目,以及单人份化学发光平台;达安基因投资的不少早期企业开始贡献收益;明德生物打造的胸痛卒中信息化方案成效显现,血气、化学发光平台持续上量;安图生物在POCT、分子诊断方面发力;万孚生物在出凝血诊断方案、急危重症标志物双平台检测方面亦在加强。”

相关热词搜索:

上一篇:国内全力防控疫情传播,钟南山:有信心疫情在一个月内能得到有效控制

下一篇:深度关注丨 中国将继续坚持严格疫情防控措施 “零容忍”彰显人民立场制度优势

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 上市公司企业家交流中心工作委员会 | 上合-海湾产业链供应链专委会 | 创意与可持续发展专委会 | 双碳产业专业委员 | 金融专业委员会 | 能源发展工作委员会 | 跨境物流专委会 | 大湾区理事会工委会 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili