- 关于邀请出席阿塞拜疆投 04-17

- 关于参加乌兹别克斯坦花 04-08

- 关于组织企业赴尼泊尔出 03-07

- 关于组织参加2024中国国 02-29

- 关于邀请出席2024中国企 02-22

- 蒋赟到访赞比亚驻华大使馆 04-26

- 蒋赟与到访的济南市代表团 04-26

- 蒋赟同所罗门群岛驻华大使 04-26

- 王克文出席中柬数字经济产 04-26

- 王克文与中土柬埔寨公司座 04-26

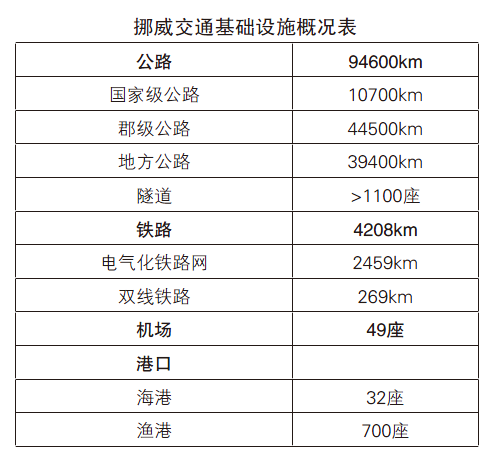

基础设施建设情况

奥斯陆、卑尔根、特隆赫姆、斯塔万格依次为挪威前四大城市,地理位置却相对分散。挪威首都奥斯陆是挪威第一大城市,位于挪威本土东南部的奥斯陆海湾内,人口约68.1万,是挪威政府和王室所在地,也是全国政治、经济、商业、金融、工业、交通和科学文化中心。卑尔根位于挪威西南海岸,濒临大西洋,人口28.1万,是挪威最大的港口。特隆赫姆位于挪威中部,人口19.6万,是挪威著名的教育、科技和医疗研究中心。第四大城市斯塔万格位于挪威西南部,人口13.4万,是挪威著名的石油城,挪威国家石油公司总部设在此市。

挪威虽然经济发展水平高,但交通基础设施(尤其是公路和铁路)发展水平相对较低。国家级公路总里程10700千米,多为限速80千米/小时的双车道低等级公路,且公路条件相对老旧。高速公路总里程520千米,远低于其他欧美发达国家。铁路总里程3848千米,其中仅290千米为双线铁路,发展水平较低。

市场机遇

一、交通基础设施市场规模大

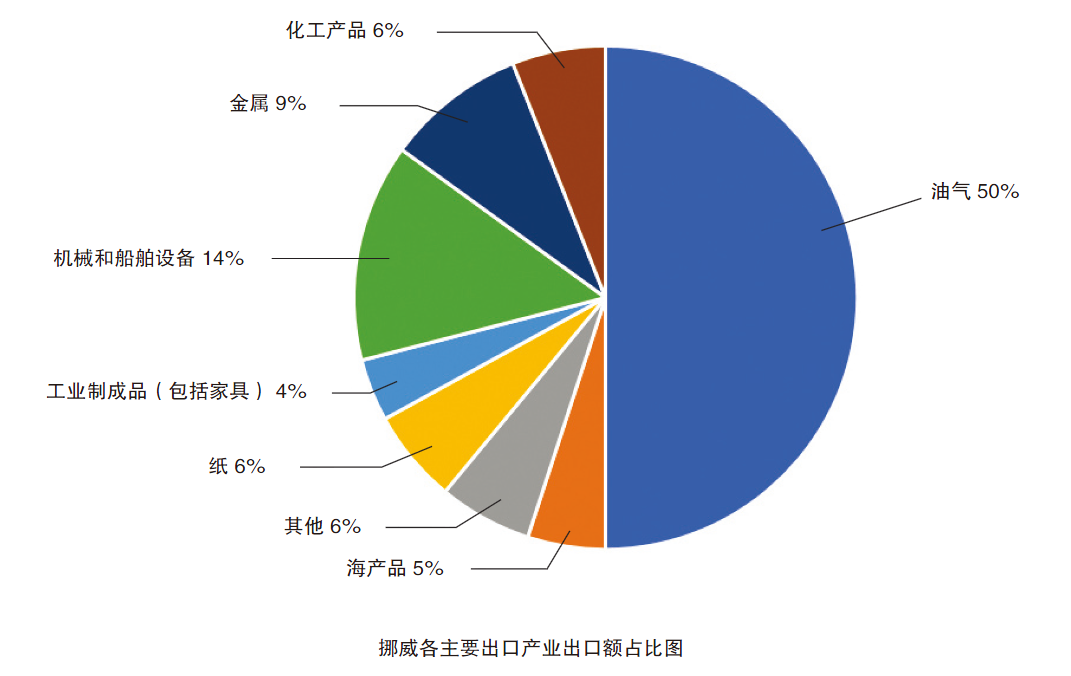

挪威作为全球主要的石油和天然气出口国之一,高度依赖油气行业,油气行业产值约占挪威GDP的1/5、出口占挪威总出口的一半、投资约占总投资的30%,其经济发展与国际能源价格波动呈正相关。

2013年后,国际油价持续下滑,对挪威油气产业影响较大,为刺激本国经济,挪威政府依托全球最大的主权基金,大力投资国内交通基础设施。2017年6月挪威议会通过了《2018-2029年挪威国家交通规划》,规划中,挪威政府将在未来12年间向交通基础设施建设领域总计投入约合1100亿美元的资金,其中90%用于公路和铁路系统建设。超过90%资金来源于中央政府财政预算,剩余来自于高速公路收费。

2017年,挪威议会审议并通过法案,自2020年1月1日起,挪威的19个郡将重组为11个郡。挪威国家公路局也同时进行机构调整,由过去的“总部+东南西北中5个区域”的结构调整为“中央公路局+11个郡公路局”的结构。目前,机构调整依然在进行过程中,本次机构调整的目的是,下放部分权力至各个郡,这将促进各个郡参与本地的基建建设,也将激发各郡政府更多的资金投入。

二、基础设施亟待更新

挪威地处斯堪的纳维亚半岛西部,地形条件复杂,斯堪的纳维亚山脉纵贯全境,高原、山地、冰川约占全境2/3以上。南部小丘、湖泊、沼泽广布,西部峡湾密布。作为最富裕的国家之一的挪威,交通条件却相对落后。国家级公路道路等级较低,多为限速80千米/小时的双车道公路,且公路条件相对老旧。高速公路总长仅占总里程的5%,远低于其他欧美发达国家。2019年公路质量指数排名全球第47位,落后于印度、墨西哥。铁路总里程3848千米,以单线铁路为主,双线铁路仅占不到8%。落后的交通基础设施已经不能满足发展的需要,这也是挪威政府下定决心重金投入基建的原动力之一。

三、本地产能不足

1.总体产能不足

在国际油价下跌和《2018-2029年挪威国家交通规划》的背景下,挪威油气行业的产能向交通基础设施领域转移。然而,受限于本身劳动力市场的体量,挪威本土基建企业产能存在严重不足。据统计,当地承包商仅能满足市场约20%的需求,而剩余的80%需要依靠国际建设力量来进行填补。

2.当地企业谨慎投入

随着政府在交通基础设施领域投资的增速,承包市场的合同模式和合同规模也在不断改革。传统的施工总承包模式已经不能适应发展需求,正逐渐向设计施工总承包模式转变,合同规模也由过去的“百万美元”“千万美元”量级向“亿美元”乃至“十亿美元”量级转变。

合同模式的转变,为挪威承包商的管理水平提出了更高的要求,由于转变之初缺乏对交钥匙合同的管理经验,再加上来自国际承包商的竞争压力,大部分当地承包商在企业经营层面出现了利润率下滑的现象。

此外,当地承包商通常规模不大,体量最大的Veidekke也仅有约37亿美元的营业收入(2018年)。合同规模的增大结合项目管理难度的提高,使得当地承包商愈发谨慎投入,这也为国际承包商进入挪威基建市场营造了难得的窗口期。

3.技术经验缺乏

挪威独特的地形地貌条件以及油气行业积累的成熟海工经验,为挪威建筑企业积累了大量的工程经验,特别是深水基础和适应当地较好围岩条件的挪威隧道施工法(NMT)。然而,这些企业在一些特种技术上依然存在短板。以总投资额预计1500亿挪威克朗(约合155亿美元)、总长1200公里的E39沿海公路项目为例,当地工程企业缺乏跨峡湾特大桥和海底隧道等方面的实践经验,业主亟需引入国际上的先进技术和成熟经验,以实现发展目标。

市场隐性门槛高

挪威市场潜力巨大,表面看挪威基建市场开放程度很高,在政策层面并没有设置准入门槛。例如:公司注册阶段,工商部门并没有对外资企业的注资和注册设定限制;除国家公路局的部分项目采用挪威语招标外,Bane Nor和Nye Veier已经普遍使用英语进行招标;业主对于国际承包商参与竞标并没有设置企业资质等方面的特殊要求;项目实施阶段也并没有对外国劳工(包括中国劳工)的雇佣设置限制条件。然而,实践过程发现,在开放市场的表象之下,却埋藏着隐性门槛,这些门槛为国际承包商进入挪威市场带来了挑战。

一、新理念、新方法

挪威业主(尤其是Bane Nor和Nye Veier两家新成立的业主单位)理念相对超前,在招标阶段和项目实施阶段引入了全新的方法。例如,Early Contractor Involvement(承包商前期介入)提前引入承包商参与项目前期的规划和审批;BIM(建筑信息模型)在设计、施工阶段的全周期深度应用,Best Value Procurement(BVP)招标法等。

这里以BVP招标法为例,BVP法可译为最优价值招标法,它起源于上世纪90年代的美国,兴于荷兰,距今已有超过25年的历史。2017年,挪威人将BVP法引入本国大型公路项目的招标。本方法中,价格通常并不是中标与否的决定因素,价格仅占总分的20%,剩余80%的分值由3个部分组成:3页纸描述投标人项目实施能力,3页纸描述对业主方风险的评估及避险措施,项目关键岗位人员每人1小时面试。在80%的分值里,业主重点关注投标人的专业程度和对项目的理解深度。以E6公路Moelv-Roterud段项目为例,业主更关注方案CO2总排放量、与周围景观的融合度、全寿命周期的安全性、对于各种交通方式的适用性等,业主最终将每个投标人的6页纸和面试的表现进行量化,得分最高者中标。实践中发现,往往并非最低价中标。

所以,以最精炼而准确的语言表述、最具说服力的论证、最有创新性和竞争力的方案打动业主获取高分,对习惯于传统“商务标+技术标”模式的国际承包商而言,是极具挑战性的,需要一定时间的学习期。

二、地方保护主义

挪威国内反全球化的内倾倾向依然存在,地方保护主义难以避免。虽然挪威官方对外国公司参与基础设施建设投标持欢迎态度,但是当地建筑企业对与外国企业合作十分排斥。大型承包商(如AF Gruppen、Skanska、Veidekke、Hae hre等)占据了挪威大半的市场份额,他们的排外态度也影响了中小型当地承包商与外国公司的合作意愿。

本地企业的排斥态度,一方面源于国际承包商(尤其是南欧、土耳其、中国等)涌入所带来的低价竞争挤压其生存空间,另一方面也源于挪威社会长期发展形成的文化特性。挪威虽然发展水平高,但由于人口基数小,且发展时间不长,依然保留了非油气时代的商业习惯,“人情社会”特征明显,依赖于高度诚信的社会体系。例如在投标阶段,投标人不需要对相关资格预审材料进行公证认证;一般事项邮件确认即具有法律效力;挪威企业(或个人)的推荐信在商业合作中的增信价值极高。“人情社会”使得“人情圈”内的企业(或个人)有很强的凝聚力,减少了商业合作和社会协作中的沟通成本。然而,对于“人情圈”外的国际承包商而言,沟通成本很高,它们往往难以与当地企业(或个人)迅速建立信任关系。

三、前期开发成本高

地方保护主义和“人情社会”特点直接导致国际承包商在中标第一个项目之前,几乎无法寻找到当地的联营体合作伙伴共同分担前期开发风险。高昂的沟通成本和对快速适应“新理念、新方法”的需求最终转换为高昂的前期市场开发成本。如前文所述,挪威交通基础设施领域长期处于红皮书招标、单价合同阶段,设计咨询单位向承包商提供服务,习惯于以小时费为基础的单价合同,按服务时间取费,不接受总价合同模式,缺乏本地经验的承包商很难控制预算。

再者,挪威社会发展水平高,劳动力缺乏,挪威人工资水平高居世界前列。在投标阶段,动辄数十万甚至百万美元的外部设计咨询费为国际公司的前期投标带来了压力,也对其项目甄选和项目管理水平提出了更高的要求。

四、卖方市场

建筑行业的产能水平较低,在工料机三个方面均有所体现,作为总包方,“人情圈”外的国际承包商在面对分包商或供应商时,受制于它们的产能水平和资源分配状况,往往不具有合作的主动权。对于一些本地化要求较高的分包项(例如外部环保协调员、HSE工程师等),经常出现无人可用的情况,最终影响总包方的投标进度和项目实施。

新冠疫情影响及开发建议

一、新冠疫情发展情况

相比北欧其他国家,挪威采取了相对严格的防疫措施,关闭机场、港口,并实行广泛边境管控。境外挪威公民可以回国,非持有长期签证的外国人入境受限。奥斯陆市政府将应急水平提至最高,对防疫措施进行每日更新。市政府落实对营业场所的管控措施,并建议企业采取居家办公措施。

二、疫情后的经济刺激措施及次生影响

疫情后,挪威政府也采取了强有力的经济刺激措施,大力投资基础设施建设,以缓解全球油价下跌和新冠疫情带来的经济衰退和就业压力。

政府的经济刺激政策,首先满足本国建筑企业的发展需要,帮助其尽快度过难关,这是符合逻辑也是无可厚非的。然而,从本质上说,前文所述的社会对交通基础设施发展的旺盛需求与本地产能不足的矛盾,并没有因疫情影响或是政府的财政政策而发生根本改变,产业的缺口依然存在。此外,从议会近日驳回了将两个十亿美元级大型项目分别拆分为适合本地承包商体量的小项目进行招标的提案,可以看出,挪威政府清楚地认识到了这一矛盾,并对国际承包商进入挪威基建市场依旧持开放态度。

国际承包商对挪威基建市场关注已久。近年来,尤其是西班牙和意大利,因本国基建市场趋于饱和、政府财政支持不足、优质承包商较多,出现产能过剩,一些来自西班牙和意大利的承包商已在挪威拥有在建项目。疫情后,随着基建市场的新一轮资金注入,国际承包商与当地承包商一道,又将展开新一轮的角逐。受疫情影响较大、本身经济基础较弱的西班牙和意大利等国政府如果不能提出切实有效的基建建设方案,那么在挪威市场上,来自这些国家的竞争将变得更加激烈。

三、疫情后的开发策略

对于国际企业,特别是中国公司来说,进入强敌林立、本地保护普遍存在的西欧发达国家市场,应紧扣“本地化”三个字。根据“本地化”水平的逐步加深,开发建议如下。

1.寻求与当地企业的合作

在挪威进行市场开拓,为了适应当地法律法规,掌握当地工程习惯和新理念、新方法,融入“人情圈”,寻求与当地建筑企业的合作是最便捷的选择。疫情后,挪威各级政府优先扶助本地企业,与当地企业开展切实合作将变得更加重要。此外,与当地承包商在联营体层面的合作也能够控制前期高昂的开发成本,通过风险共担,降低前期开发风险。

2.聘用当地人员

与当地企业在联合体层面的合作,是进入市场的最优选择之一,但是地方保护主义的隐性门槛并不会在短期内迅速消失,也就是说,在目前形势下,最可行的合作模式只能是分包给当地企业,如采购咨询服务。

然而,前期开发阶段购买咨询服务的分包模式所产生的高昂费用会对缺乏当地经验的承包商带来很大的市场开发压力。聘用有经验、有声望、有人脉的当地员工也会帮助企业尽快进入“人情圈”,跨过地方保护主义的门槛,适应新理念、新方法,并相比于直接购买咨询服务,可以更好地控制前期成本。

3.当地企业收并购

除了常规参与当地公开招标外,收并购或者参股一家有一定实力的当地企业,是实现“本地化”的重要方法之一。观察在挪成功开展业务的中资企业,有不少是通过收并购的方式跨过地方保护的门槛,进入“人情圈”,并通过有效的兼容并蓄,适应当地法律法规和行业规则。成功案例有中国化工集团收购世界一流的金属和材料供应商、世界最大的硅金属供应商Elkem,中海油收购挪威著名海上钻探公司Awilco。

如前文所述,合同模式的变化和国际承包商的不断涌入挤压着当地承包商的生存空间,近年来多数行业头部企业出现了严重的利润率下滑,部分承包商甚至出现了亏损。受疫情的影响,部分工程项目也暂时停工,企业面临现金流压力。

虽然挪威的疫情已经得到了有效控制,但是受全欧疫情的影响,挪威在短期内不会完全开放边境,劳动力流动受到一定限制。可以预见,现阶段正是当地基建市场重新洗牌的时期,一段时间内,不能快速适应新形势的当地承包商的市场地位将会被涌入的国际承包商取代,而这也正是收并购当地承包商的最佳时机。

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili