- 关于邀请出席阿塞拜疆投 04-17

- 关于参加乌兹别克斯坦花 04-08

- 关于组织企业赴尼泊尔出 03-07

- 关于组织参加2024中国国 02-29

- 关于邀请出席2024中国企 02-22

- 蒋赟到访赞比亚驻华大使馆 04-26

- 蒋赟与到访的济南市代表团 04-26

- 蒋赟同所罗门群岛驻华大使 04-26

- 王克文出席中柬数字经济产 04-26

- 王克文与中土柬埔寨公司座 04-26

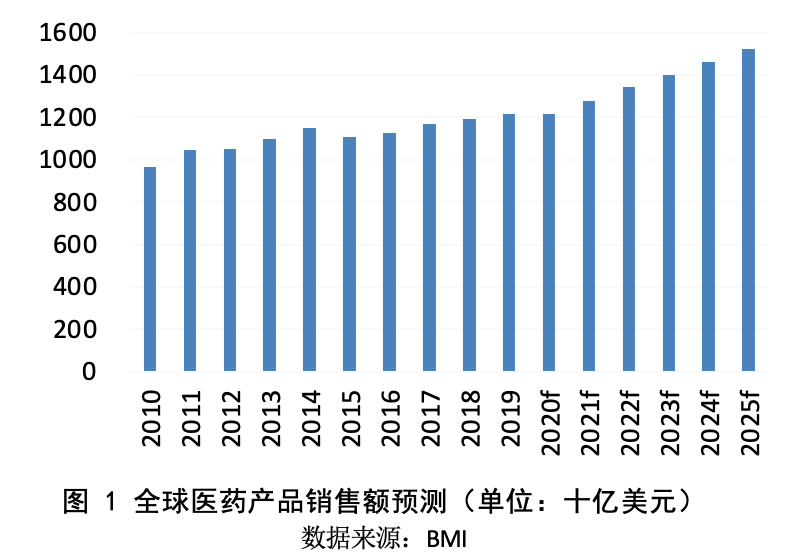

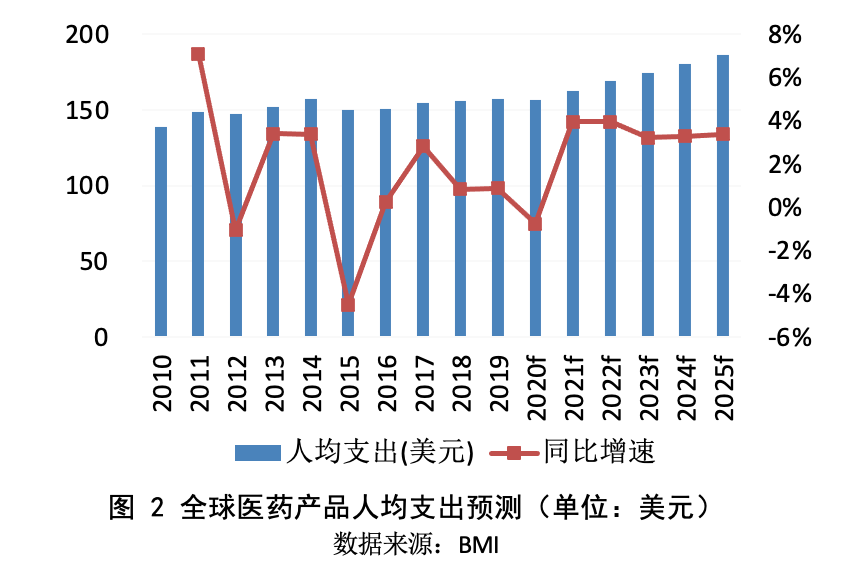

受到新冠肺炎疫情的负面影响,短期内全球医药市场受到一定波及。2020年以来,新冠疫情的全球蔓延导致医院择期治疗减少,一些治疗被推迟,女性健康、眼科、放射科等产品销售受到一定冲击,但抗病毒类和维生素类药品需求快速增加。上半年受到新冠疫情的影响,全球前五大制药企业中,有四家营收均呈现不同程度下滑。位居全球第一的强生集团上半年实现营收2729亿元,同比下降3.8%,其中医疗器械业务下滑最严重,同比下滑21.1%。受新冠疫情影响,上半年罗氏营收和盈利均有所下滑,上半年实现总收入293亿瑞士法郎,同比下滑4%,其中制药业务实现收入232亿瑞士法郎,同比下滑4%。默克消费医疗保健业务遭受新冠疫情打击较大,上半年销售额为17.68亿美元,同比下降了10.6%。辉瑞上半年全球营收238.29亿美元,同比下降10%。尽管进入三季度以来,随着全球疫情防控进入常态化,制药企业开始陆续复工复产,经营业绩也有所恢复,但整体来看,在疫情冲击下,2020年全球医药行业仍然缺乏增长动能。根据BMI官方数据预测,2020年全球医药支出为12181亿美元,同比仅增长0.3%,较去年同期下降1.3个百分点。全球医药人均支出预计将达到156.5美元/人,同比下滑0.8%,较去年同期下降1.7个百分点。

但从中长期来看,医疗需求受疫情的影响会推迟但不会消失。受益于全球老龄化加剧、居民健康意识的提升,医疗需求作为刚性需求,疫情结束后将逐步恢复,预计未来五年全球医药行业仍将呈现稳定上升的发展态势。据BMI官方数据预测,2025年全球医药支出预计将达到1.5万亿美元,未来五年平均增长率为4.6%;全球医疗健康支出也将大幅增加至10万亿美元以上。全球医药人均支出预计也将达到186.3美元/人,未来五年平均增长率为3.6%。

二、疫情对中国医药行业的影响

(一)疫情对中国医药行业运行的影响

1.疫情对中国医药生产的影响

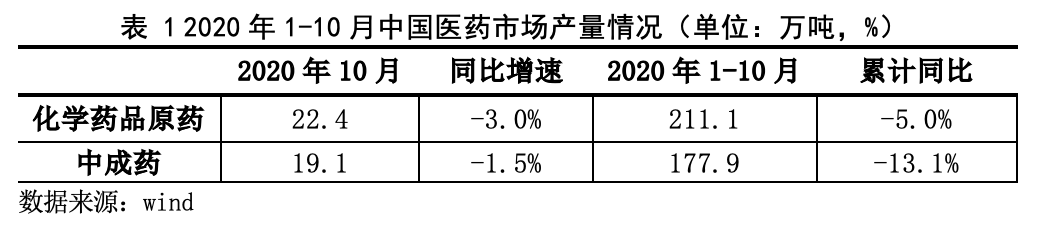

中国医药产品产量持续回升,疫情影响逐渐消退。2020年以来,我国进一步推进仿制药质量和疗效一致性评价和带量采购政策,导致药企研发成本持续加大,药品销售价格持续降低,同时年初新冠肺炎疫情的暴发导致大部分医药生产企业延迟复工,对整个医药行业生产形成冲击。2020年1-10月,化学药品原药累计产量为211.1万吨,同比下滑5.0%;中成药累计产量为177.9万吨,同比下滑13.1%。这主要是由于一季度大部分医药生产企业停工停产,导致医药产品生产及供应链受阻,使得整体产出水平大幅下降。但二季度以来,随着医药行业加快复工复产,产量受疫情影响逐渐消退,三季度呈现平稳回升。截至10月底,全国化学药品原药单月总产量为22.4万吨,环比增长2.3%,连续三个月上升;中成药总产量为19.1万吨,环比增长1.6%,连续三个月上升,已基本恢复至疫情前水平。

2.疫情对中国医药行业销售的影响

医药行业零售额正在逐渐恢复增长。零售额方面,随着医保改革的深入推进、“4+7”试点落地和“集中采购”等政策的实施,我国药品终端市场销售增速连年放缓,尽管2019年受刚性需求支撑,医药产品市场需求有所提高,全年实现中西药品类零售总额5907.1亿元,同比增长5.62%,但仍远低于历史平均水平。2020年以来,疫情的暴发进一步对医药产品的消费形成制约,1-10月国内中西药产品累计零售额为4285.0亿元,同比下降10.8%。但实际上,随着国内疫情得到良好控制,二季度以来线下医院就诊人数已经逐渐回升,短期被疫情压制的需求之后正在陆续释放,医药产品需求也逐渐恢复。从10月份来看,全国中西药产品零售额为458.2亿元,同比下降5.4%,降幅进一步收窄。未来随着疫情影响逐渐消退,医药产品需求将会持续增长。

3.疫情对医药行业价格的影响

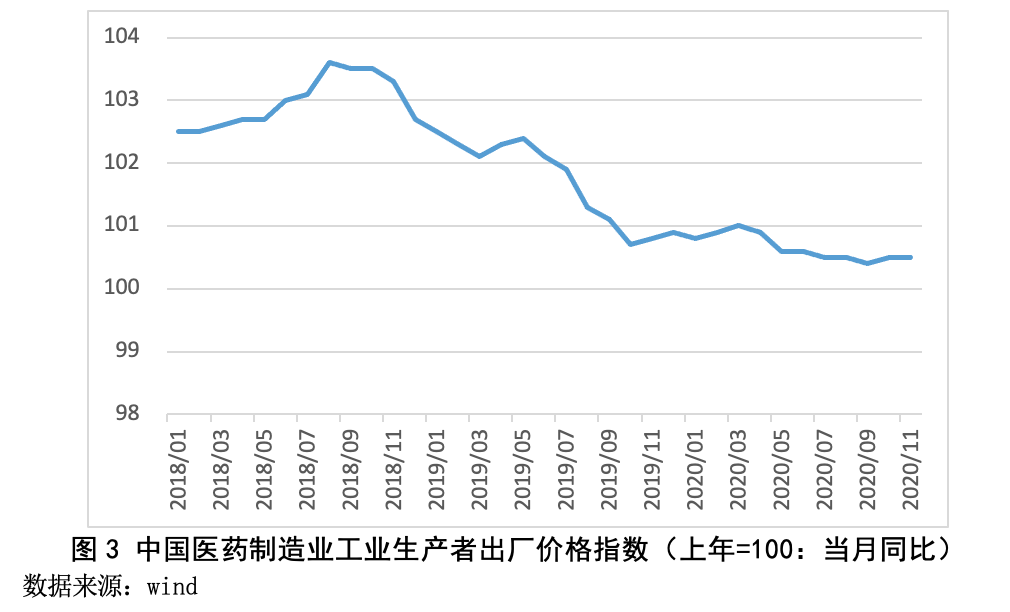

近年来,我国医药行业政策频出,医药市场结构持续调整优化,随着医药产品质量标准和环保标准的不断提高,制药企业的生产成本开始不断上升,加大了制药企业的经营压力,导致出厂价格不断增长。另外,人口老龄化带来的刚性需求逐渐显现,带动整体医药行业PPI持续上升。2019年底,我国医药行业生产者出厂价格指数收于100.9,较去年同月上涨0.9%。2020年以来,受疫情影响大宗商品价格呈现波动,对医药行业生产成本造成一定影响,但整体影响幅度不大,医药行业价格指数仍然呈现稳中有升的态势。主要是由于我国医药行业不断出台政策提高医药产品质量标准和检验标准,持续优化医药市场结构,导致整体医药行业PPI保持上升态势。根据国家统计局数据,截至2020年11月底,我国医药行业生产者出厂价格指数(上年同期=100)为100.5,较去年同期上涨0.5个百分点。

4.疫情对医药行业盈利能力的影响

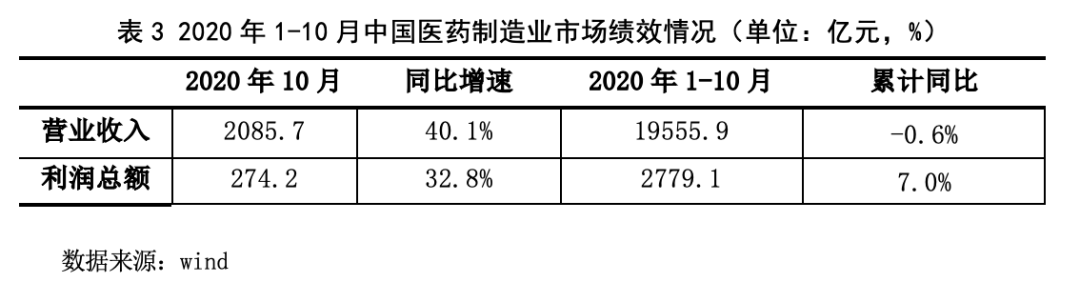

医药行业经营效益短期承压,但逐月环比有所改善。2020年以来,新冠疫情的突然暴发叠加医疗改革的持续深化等严厉政策对国内医药行业及上市公司的短期业绩造成一定冲击。1-10月,中国医药制造业实现累计营业收入19555.9亿元,同比下降0.6%;利润总额2779.1亿元,同比增长7.0%。实际上,随着疫情的影响逐渐消退,国内医院门诊量开始逐渐恢复甚至全面复工,三季度以来我国医药行业经营情况逐渐改善,市场绩效降幅持续收窄,医药行业整体回暖,9月份市场绩效实现全面正向增长。具体来看,截至10月底,中国医药制造业单月实现营业总收入2085.7亿元,同比增长40.1%;利润总额274.2亿元,同比增长32.8%,医药行业经营情况表现良好。随着疫情得到有效的控制,疫情带来的负面影响正在逐步弱化消退,预计四季度及全年医药行业的经营业绩将会迎来加速增长。

(二)疫情对中国医药产品出口的影响

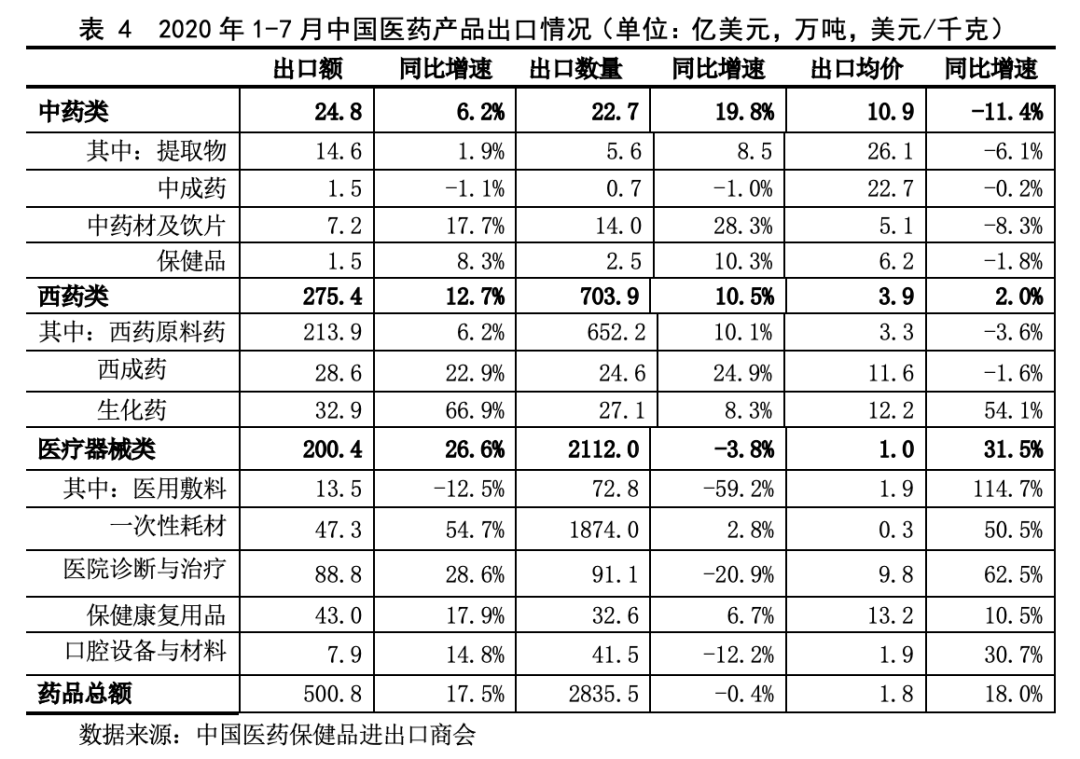

2020年年初,受疫情的影响,我国医药产品出口呈现下滑,但进入二季度以来,我国疫情已得到良好控制,医药产品特别是与新冠肺炎防治相关的药品出口快速回暖,最终医药产品出口实现稳中有升。2020年1-7月我国医药保健产品出口总额为500.8亿美元,同比上升17.5%。整体来看,1-7月我国医药出口贸易呈现“量跌价涨”的态势,其中出口数量同比下降0.4%至2835.5万吨;出口均价同比增长18.0%至1.8美元/千克。细分产品来看,2020年1-7月,我国医药产品各品类整体表现均有所改善,其中西药类、医疗器械类产品出口仍占据较大比重,出口总额合计占比接近95%,且同比均实现大幅增长。其中西药类1-7月出口总额为275.4亿美元,同比增长12.7%;医疗器械类出口总额为200.4亿美元,同比增长26.6%;中药类产品出口总额较去年同期也有所上升,合计24.8亿美元,同比增长6.2%。

细分品类来看,2020年1-7月,我国中药类产品出口整体表现向好。中药材及饮片和保健品类出口额增长幅度较为明显,整体呈现“量涨价跌”态势,其中中药材及饮片出口金额为7.2亿美元,同比增长17.7%;保健品类出口总额为1.5亿美元,同比增长8.3%。由于中成药出口数量和出口均价同步下滑,导致出口金额有所下降。

西药类产品来看,2020年1-7月,因疫情防治需要,且印度等国禁止了相关原料药出口,我国原料药特别是与新冠肺炎防治相关的药品(如抗病毒类原料药和抗生素类原料药)国际需求快速增加,出口数量同比增长10.1%,助推我国西药类产品出口贸易表现亮眼。1-7月我国西药类产品出口呈现“量价齐升”态势,其中出口数量为703.9万吨,同比增长10.5%;出口均价为3.9美元/千克,同比增长2.0%。细分品类来看,西药各子类产品出口额均保持正向增长。其中,生化药在“量价齐涨”的态势下,出口金额同比大幅增长66.9%至32.9亿美元,成为拉动西药类产品表现向好的主要因素;尽管西药原料药和西成药出口均价都有所下降,但出口数量同比增长显著,最终拉动了出口金额的回升,其中西药原料药出口金额为213.9亿美元,同比增长6.2%;西成药出口金额为28.6亿美元,同比增长22.9%。

医疗器械产品来看,2020年以来,由于海外疫情蔓延超出预期,导致医疗设备及耗材的产品出口需求持续攀升,医疗器械产品出口表现整体改善。1-7月医疗器械出口整体呈现“量跌价涨”态势,其中出口总量为2112.0万吨,同比下降3.8%;出口均价为1.0亿美元/千克,同比上升31.5%。细分品类来看,1-7月医疗诊断及治疗等3个子品类均呈现“量跌价涨”的走势,但由于出口均价增速均超过30%,最终拉动出口金额实现正向增长。实际上,1-7月份除医用敷料外,其他各子品类出口金额均保持正向增长,最终对医疗器械出口形成拉动。

从出口区域来看,2020年1-7月我国医药行业出口TOP10国别(地区)中,所有国家/地区出口金额均实现不同幅度的增长。当前我国医药产品出口依然集中在美国、欧洲和亚洲如日本等较为发达的国家(地区),前十大出口国合计占比接近60%,市场集中度较高。一直以来,中国都是西药原料药的出口大国。从出口区域来看,2020年1-7月我国原料药行业出口TOP10国别(地区)中,除印度和日本小幅下滑外,所有国家/地区的出口金额均呈现不同幅度的增长。其中前7个月中国出口至印度的西药原料药金额高达33.8亿美元,同比微幅下滑0.7%,但仍位居首位;出口至美国的原料药金额同比上升7.1%至27.0亿美元,位居全球第二。当前我国原料药产品出口集中在印度、美国、日本和欧洲等地,前十大出口国合计占比接近60%。

(三)中国医药行业未来发展趋势

2020年以来尽管受肺炎疫情的影响,医药企业生产和销售都受到一定影响,但下半年随着经济生产活动逐渐恢复正常,全年医药制造行业有望延续增长态势。未来医药行业整体发展将呈现以下特点:

1、行业整体发展将从营销渠道转向研发创新驱动

在以“带量采购”为核心的药价新机制影响下,原有医药行业高定价、高费用、高毛利的营销模式逐渐终结,未来将进入以品质仿制药和具有临床价值的创新药为主的新发展模式。在此背景下,药企必须加快仿制药质量水平提升进度,鼓励具有临床价值的新药研发,需要对高技术药物的开发、布局和整体产业升级提出更高的要求。近年来我国医药创新环境不断改善,一系列鼓励药品创新的监管政策实施,创新药纳入医保目录的路径拓宽,各类政府资金、大量社会资本投入到医药创新领域,在此背景下,企业创新动力增强,研发投入不断加大。

2、医药行业将加快产业大洗牌

近些年,国家出台了各项监管政策,旨在加强药企生产药品安全的监管,并强调将风险管理理念贯穿于药品研制、生产、经营、使用、上市后管理等各个环节。监管的趋严对医药企业提出了更高的要求,医药企业必须加大各项投入,这也意味着生产经营成本激增,预示着医药企业可能面临利润降低甚至亏本的情况。面对严峻挑战,医药行业资源整合将势在必行,预计药品企业间将会有大规模的兼并重组,实力弱的企业将会被市场淘汰。为了提升竞争力,企业必须加大品种储备形成产品梯队与多元化的产品管线,进行药品研发、生产、流通领域的分工合作,形成专门的药品研发、生产、流通企业,从而完成药品企业的转型升级,预计医药行业集中度将大幅度提升。

3、医药行业将迎来“互联网+”新发展模式

为改变传统药企规模小、布局分散的局面,提高生产集中度,近年来我国医药流通体制改革步伐不断加快,产业结构正在向多元化方向发展。同时叠加今年疫情的影响,各企业也开始积极转变经营模式,不断探索医药电子商务和行业的互联网化步伐。随着国家“互联网+”政策的出台,医药行业开始用“互联网+”模式来寻求新的突破与创新。“互联网+”模式可借助互联网、大数据、云计算、物联网等信息技术,不断整合行业优势资源,以市场需求为导向,为医药厂商及代理商提供一个开放共享的商机平台。未来“互联网+医药”这种新的发展模式仍将是行业发展的主流趋势,通过精准匹配客户需求来帮助药企实现最大的商业价值,从而促进医药行业的跨越式发展。

4、中医药产业将有较大发展空间

近年来,国家出台了一系列政策大力发展中医药产业,其中《“健康中国2030”规划纲要》明确提出,要充分发挥中医药独特优势,提高中医药服务能力,推进中医药继承创新。在一系列利好因素推动下,近年来我国中医药大产业的市场规模一直保持两位数的高速增长。根据国务院新闻办发布的《中国的中医药》白皮书,预计2020年我国中医药产业将突破3万亿,年均复合增长率将保持在20%,中医药产业将成为21世纪最具发展潜力的产业。另外,新冠肺炎疫情暴发以来,鉴于中医药在治疗新冠肺炎中的良好效果,世界各国对中药疗效的认可度不断提高,中药材对东盟、欧洲等地区的出口增幅显著。因此中医药企业可以利用欧美国家疫情期间对中药进口放宽限制的时机加快中药产品的研发,或与境外合作共同开发新产品,迅速提高国际竞争力。

(四)中国医药行业风险分析

1.集采政策频繁出台,药企面临转型压力和竞争风险

2020年以来,国家集采政策频繁落地,国家组织药品集中采购进入常态化运行阶段。此外,近期国家组织高值医用耗材联采办发布《国家组织冠脉支架集中带量采购文件》,首批国家集中带量采购的冠脉支架品种首年意向采购量超过107万个,涉及27个产品,金额超123亿元,该文件的发布正式拉开了医药耗材集采的新篇章,预计未来高值耗材的集采或将趋于常态化。随着一致性评价、带量采购等一系列医药改革的持续推进,各家药企将面临产业转型升级压力,缺乏创新且无法控制成本的药企将会被加速淘汰,企业唯有进一步强化创新研发能力,推出具有差异化优势的新产品,才能符合未来产业发展趋势,这将重塑中国医药行业的市场格局。此外,随着我国民众用药水平的提高和医药注册评审制度的改革,国外大型医药企业正逐步加大在中国市场的发展和投入力度,其产品投放的时间逐渐缩短,这也将使得国内医药行业的竞争进一步加剧。

2.医药行业同质化竞争严重,出口面临风险

与发达国家相比,我国医药行业集中度较低。高附加值和高技术含量的独家产品少,缺乏能进入国际市场的品种。大量企业在非专利药物上低水平重复建设,造成资金和资源的浪费。由于大量企业产品同质化严重,在市场竞争中打价格战,导致我国制药企业整体的市场开发能力及利润率都略偏低。从出口来看,目前全球药品出口大国主要集中在欧美等发达国家,我国出口的药品中大部分仍为附加值较低的原料药,自主产品偏低端。因此当前我国药品出口处于高端市场受制于欧美,低端市场则需要面对印度的强有力竞争的不利局面。

3.研发创新能力与国外相比仍存在较大差距

据官方数据统计,2018年国际大型药企(TOP50)的平均研发费用为37.5亿美元,研发费用占收入比重的中位数为16.1%,最低也有7.2%,研发费用占总收入比重最高为阿斯利康(26.4%),研发费用前三甲为罗氏、强生、诺华,其研发费用高达百亿美元量级。值得注意的是,国内药企研发支出水平及占收入比重与国际一流水平相比还存在较大距离。2018年中国医药企业(TOP50)的研发费用均值为4.3亿元,研发费用占收入比重的中位数为5.9%,即使是国内医药巨头恒瑞医药,2018年的研发支出已超过26亿元,但与国际巨头相比仍存在较大距离,未来仍有较大发展空间。

三、风险分析与总结

新冠疫情使全球医药行业陷入前所未有的危机,行业整体损失严重,辉瑞、强生等老牌医药企业发生较大亏损,工厂关闭和裁员现象频繁发生。虽然医药行业具有刚性需求特征,并且新冠疫情的暴发导致市场对抗生素类药品、医疗器械、防疫物资等特殊产品的市场需求大幅提升,但是全球形势严峻的背景下,疫情不确定性下的买方国家经济风险以及主要国家间的贸易摩擦带来的全球贸易风险,都将给中国医药出口带来较高的风险。

重点关注疫情不确定性下的买方国家经济风险。本次新冠疫情给世界经济带来的冲击已超过2008年金融危机,目前疫情在世界范围内仍未得到有效的控制。美国疫情继续反弹,欧洲国家第二轮疫情正在暴发,东南亚国家印度、印度尼西亚疫情愈演愈烈,非洲正在经历第一轮疫情。疫情对各国经济的负面影响仍在持续发酵,尤其是东南亚和非洲国家应对疫情的能力和经济基础弱于欧美国家,面对疫情给经济带来的冲击,缓解速度缓慢。因此在疫情仍存在较大不确定性的情况下,部分买方国家经济风险较高,市场需求下滑严重,出口应重点关注买方国家经济风险。

密切关注主要国家间的贸易摩擦带来的全球贸易风险。近些年,中国医药行业遭遇的贸易摩擦呈明显上升趋势,针对中国药品的反倾销调查与反规避调查层出不穷。2017年中国医药产品出口共遭遇15起贸易摩擦调查,数量比2016年翻一番。印度是针对中国医药产品挑起贸易摩擦最多的国家,2017年出现5例反倾销调查和1例反规避调查,同时美国与欧盟也发起了多例反倾销调查。2018年我国医药产品又遭遇了4起贸易救济调查。2019年印度高等法院撤销了对我国扑热息痛日落复审仲裁取消反倾销税的裁定,并要求在新的裁定做出前,继续按原倾销幅度征收反倾销税,延续了这项维持了17年之久的贸易保护措施。2020年初,印度又对我国盐酸环丙沙星原料药发起了反倾销调查。整体来看,目前中国出口的原料药与一些具有较高附加值的产品遭遇的反倾销调查比较多。药品贸易摩擦的产生主要是不同国家之间的竞争所致,同时也有中国医药行业自身技术不足、产能过剩导致价格竞争等原因。这些贸易壁垒使得中国药品对外贸易的发展空间受到极大的限制,会对中国药品出口造成严重影响。因此,在全球贸易摩擦加剧的情况下,医药出口应密切关注全球贸易风险。

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili