- 关于邀请出席第二届中国 09-05

- 关于邀请出席“中国-多哥 08-27

- 关于邀请出席“委内瑞拉 06-21

- 关于邀请出席阿塞拜疆投 04-17

- 关于参加乌兹别克斯坦花 04-08

- 和振伟赴山钢集团调研交流 10-20

- 和振伟会长在央视《对话》 09-06

- 王克文到访华明普泰 09-02

- 王克文到访国联股份涂多多 09-02

- 和振伟陪同上合前秘书长访 08-30

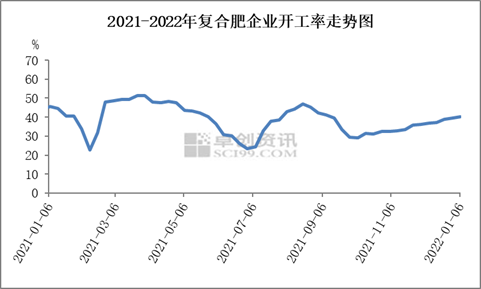

据相关数据显示,复合肥开工率在4成左右,周产量接近100万吨,较去年同期减少13万吨左右。同时,样本肥企现货库存约54.4万吨,较去年同期减少约9万吨。虽然当前复合肥供应不及往年,但肥企开工率持续稳定,现货库存缓慢增加,节前持续攒库,为节后集中发货提前准备。

需求方面,基层缺乏刚性农需,零售网点高价采购风险大,有意选择节后高进高出。据了解,东北地区复合肥市场到货量4成左右,节后发运预期偏紧;中原地区高氮追肥市场到货7成以上,逐级铺货为主,而玉米高氮底肥到货量2成左右,提货意愿相对较弱;南方地区水稻、玉米施肥时节略晚,整体备肥在3成左右,节后集中提货可能更大。

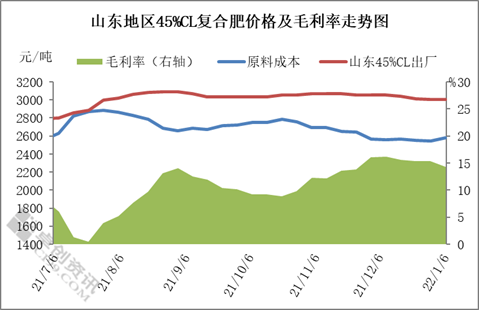

截止到1月6日,山东地区45%CL(15-15-15)复合肥原料成本约2579元/吨,较去年同期增加889元/吨。复合肥出厂报价3000元/吨左右,较去年同期上涨1000元/吨左右。

目前国内尿素行情延续偏强运行,商家补单按需为主,局部板材陆续进入停产状态,新单采销短线为上,近期国内尿素行情延续整理。短期一铵企业发货为主,部分地区受公共卫生事件影响运输车辆减少,市场到货或受限。局部钾肥成交活跃,并向周边市场传导,下游询单、问货现象增多,或激活上游经销商惜售、探涨心理,预计短期氯化钾供应偏紧,价格稳中伴有探涨。

从供需来讲,节前复合肥市场或有半个月左右出货周期,经销商按需提货为主。同时,部分肥企生产承受外在压力,下旬开工率下滑可能性较强。因此,1月份复合肥企业将持续攒库存,但在肥企以销定产模式下,一旦节后集中提货启动,此部分库存将快速下沉到市场。从原料成本来讲,短期内受原料尿素、钾肥价格上涨支撑,复合肥成本增加,但后市来看,原料价格上涨缺乏持久力。预计,节前复合肥市场主流或盘稳,不排除部分肥企存在跟涨行为。

相关热词搜索:

上一篇:1月10日国内尿素价格上涨1.31%

下一篇:最后一页

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili