- 关于邀请出席阿塞拜疆投 04-17

- 关于参加乌兹别克斯坦花 04-08

- 关于组织企业赴尼泊尔出 03-07

- 关于组织参加2024中国国 02-29

- 关于邀请出席2024中国企 02-22

- 蒋赟到访赞比亚驻华大使馆 04-26

- 蒋赟与到访的济南市代表团 04-26

- 蒋赟同所罗门群岛驻华大使 04-26

- 王克文出席中柬数字经济产 04-26

- 王克文与中土柬埔寨公司座 04-26

最近几个月,关于汽车行业的负面新闻不断,人们很容易忘记,在经历了痛苦的2020年后,汽车行业去年仍经历了温和的复苏。

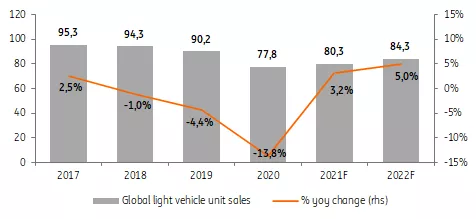

根据各种行业预测,2021年初预计的年内轻型汽车销量将增长7-9%。由于半导体芯片短缺,这一总体增长速度显然遥不可及,但重要的是要记住,汽车销量确实从最初的疫情冲击中在反弹,其中一些复苏已经在2020年下半年和去年上半年实现。然而,2021年的销量仍比2019年的水平低10%多一点。

物流方面的逆风几乎震惊行业所有人

大多数行业参与者一样,承认2021年供应链逆风的规模和长度让大家感到惊讶,即使相对于年中的评估。物流问题主要与汽车部门使用的半导体的延迟和供应不足有关,导致2021年全球轻型汽车销量的目标范围下调至3%至4%。从下图可以看出,预计2021财年全球轻型汽车销量约为8030万辆,同比增长率为3.2%(以穆迪对2020财年7780万辆的全球销量估计为基础)。重要的是,预计2021年的产量最终将以低于销售改善速度的速度增长,从而进一步需要在明年补充或增加库存。

预计汽车行业将在2022年实现增长,尽管仍存在一定局限性

考虑到上述背景,假设半导体短缺开始消退,2022年有可能成为比2021年更健康的复苏年。在这一点上,在去年期间看到了各种曲线球,假设各种后勤问题将至少在 2022 年上半年继续限制生产,而且更有可能在较小程度上限制生产,贯穿全年。

然而,一旦供应瓶颈开始消除,订单将被充分填满,消费者需求将保持稳定,产量将迅速增加。因此,预计全球汽车销量将在4%至6%的范围内增长,产量增长率将超过这些增长率约2至3个百分点,以弥补2021年中断期间的销量损失。显然,这种相当有利的情况是基于半导体供应的逐步改善——这是限制产量扩张的主要因素。

图源:穆迪、ING研究

在新的监管和战略举措之后,电气化将进一步加速

2021年,汽车行业的主要地理区域和行业参与者的电气化趋势在加强。相信这一趋势将在2022年继续走向强势。2021年,欧盟提出了到2035年转向全电动汽车的目标,拜登政府为2030年设定了50%的电动汽车目标,其他国家在COP26气候峰会上承诺在2040年之前做出改变。

在企业方面,2021年,几乎所有主要参与者都重申或宣布了未来十年左右转向电动汽车的战略计划。例如,最近,全球最大的汽车制造商丰田汽车(TM)也宣布了一项重大投资计划,目标是在本十年结束前实现350万辆电池电动汽车的销量。

虽说这比大众(OTCPK:VWAGY)设定的目标稍逊一筹,但仍然是一个重要的指导举措。我现有的主要汽车制造商正在电气化领域大幅提高赌注,以夺回主动权或抵御来自特斯拉(TSLA)、Rivian(RIVN)和Lucid (LCID)等纯电动汽车制造商以及比亚迪(OTCPK:BYDDF)、蔚来(NIO)和小鹏汽车(XPEV)等中国电动车品牌的竞争。

图源:S&P

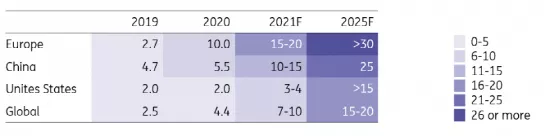

预计2022年全球电动汽车销量份额将接近10%

在2021年前三个季度,欧洲电动汽车(BEVs插电式混合动力车)在总新注册量中的份额上升至17%,几乎是去年同期份额的两倍。在我们看来,这可能会在2022年超过20%的大关。欧洲目前走在了前面,但中国在2021年的新销量中电动汽车份额也大幅增加。有了政府补贴和更多可用的车型,预计美国将从2022年开始迎头赶上。

在全球范围内,S&P预计2022年电气化车辆将占全年总销量的7-10%,并且这一数字可能会趋向该范围的上限。随着电动汽车变得越来越主流和车队的扩大,发展充电基础设施对于促进增长至关重要。然而,这应该不会阻碍2022年的销售。

供应链在2022年仍然脆弱

汽车生产和交付增长目标能否在2022年实现,将取决于制造商实际生产目标数量的能力。半导体短缺继续拖累生产目标和变通办法,今年不太可能接受功能缺失的库存车辆。汽车制造商的订单组合仍然依赖企业的需求,包括租赁公司。据报道,这些公司有大量未完成的新车订单。

在过去的一年里,交付时间延长了,大多数汽车制造商都有订单积压,他们需要完成并减少订单。与此同时,半导体生产仍然紧张,疫情仍可能导致2022年新的供应中断。因此,半导体供应可能会继续成为2022年汽车制造商的主要瓶颈。制造商通常优先生产高利润车型和全电动汽车,这支持了这些车辆在2021年的更大发展。然而,从长远来看,相对于传统的内燃机汽车,全电动汽车消耗的芯片数量大约是前者的两倍。

汽车制造商通过与供应商建立更紧密的联系,来保护芯片和电池

由于扩大生产或建设新建设施通常需要两到三年的时间,芯片产能对需求变化的适应较为缓慢。例如,台积电2021年宣布将在得克萨斯州推出的生产设施要到2024年才能投入运营。增加供应的困难,加上对数字汽车功能的持续强劲需求,表明芯片短缺今年可能会持续,至少在某种程度上是这样。

在投入短缺的不确定性持续存在的情况下,汽车制造商已经开始与各种供应商建立合作伙伴关系。例如,福特(F)与GlobalFoundries合作,以确保未来的供应。也有可能更多的汽车制造商开始设计自己的芯片。这通常会使订购过程变得更容易,尽管最终供应仍然依赖于少数大型制造商,如台积电(TSM)、三星(OTC:SSNLF)和中芯国际(OTCQX:SMICY)。

除了半导体,随着需求激增,电池供应也变得越来越重要。许多汽车制造商已经开始与电池制造商建立合资企业,以确保未来的供应。但2022年面临的问题是,供应能否跟上快速增长的需求。如果没有,铝等金属价格可能会上涨。

大众汽车的目标是到2030年建立六个欧洲电池制造工厂,但其与Northvolt合作的第一个超级工厂将于2023年上线,而汽车电池公司(道达尔(TTE)、Stellantis(STLA)和戴姆勒汽车也将于2023年启动。这意味着在未来一段时间内,全球汽车行业仍将高度依赖亚洲电池供应商(如宁德时代和LG)。

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili