- 关于邀请出席阿塞拜疆投 04-17

- 关于参加乌兹别克斯坦花 04-08

- 关于组织企业赴尼泊尔出 03-07

- 关于组织参加2024中国国 02-29

- 关于邀请出席2024中国企 02-22

- 和振伟出席阿塞拜疆投资贸 04-23

- 蒋赟到访伊拉克驻华大使馆 04-23

- 中海协与柬发展理事会召开 04-23

- 王克文到访IQI柬埔寨 04-23

- 中海协受邀参加投资越南推 04-23

新冠疫情大流行显著增大了全球范围内的企业破产风险,本文分析了新冠疫情对企业破产风险的影响机制,使用GDELT等高频数据评估了新冠疫情对企业破产风险的短期冲击效应,并从融资和经营因素出发,分析了国家和行业视角下的中长期企业破产风险。目前,在新冠疫情恐将长期存在,全球信用环境趋紧等不利环境下,油气、矿产、汽车和休闲娱乐产业等多个行业的企业破产风险已呈上升趋势,需要对可能到来的全球企业破产潮保持高度关注。

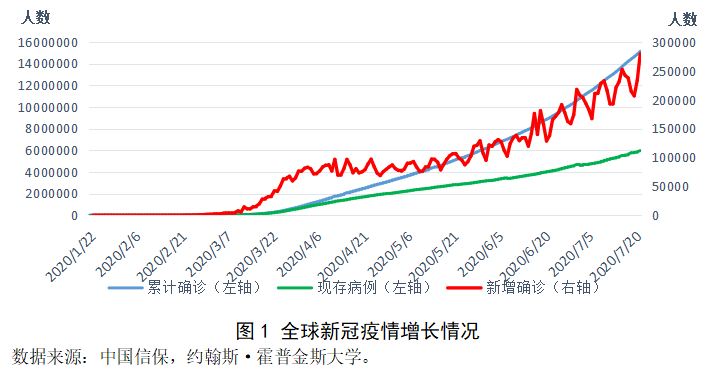

新冠肺炎疫情全球蔓延以来,累计确诊病例已超1500万例,对全球经济造成显著负面影响,企业破产风险显著升高。一是各国疫情交叉爆发,全球产业链、供应链受到冲击,企业市场规模缩水,销售收入下滑;二是大宗商品价格下跌,存货折价导致部分企业亏损严重;三是全球信用收缩导致资本市场暴跌,企业融资难度加大。为了准确评估不同地区、行业的企业破产风险,本文首先梳理了企业破产机制,之后结合谷歌趋势和GDELT等高频数据分析了短期企业破产风险,最后研究了欧美地区和不同行业在疫情影响下的中长期企业破产风险,并提出相关建议。

一、新冠疫情对全球企业破产风险的影响机制

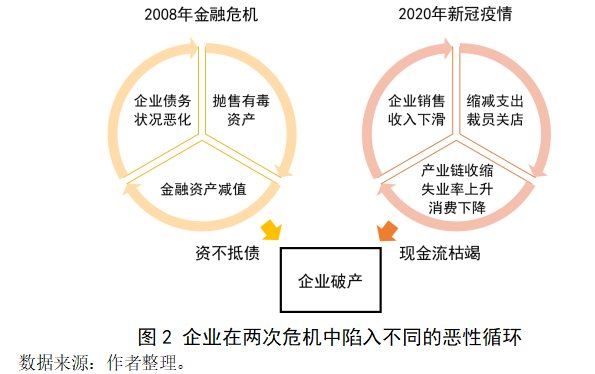

2008年,经济危机由金融产业逐步蔓延向实体经济,企业破产主因是静态层面下的资不抵债。资产估值泡沫破灭时,企业争相抛售有毒资产,进一步导致了其表内资产的减值和债务状况的恶化,形成了资产抛售恶性循环。2020年,新冠疫情和“封城”措施直接导致实体需求断崖式下降,企业潜在的破产风险主要源于动态层面的流动性枯竭。“封城”措施下,居民消费减少,企业销售下滑,出现现金流压力。这导致企业通过裁员、关闭门店、减少订单等方式缩减支出,推高失业率。这一过程进一步恶化了消费需求,导致实体经济陷入产业链收缩、失业率上升,消费下滑的恶性循环,面临现金流枯竭的风险。因此,判断企业破产风险,一是需要关注企业融资渠道是否通畅,二是需要关注企业主营业务能否恢复造血能力。

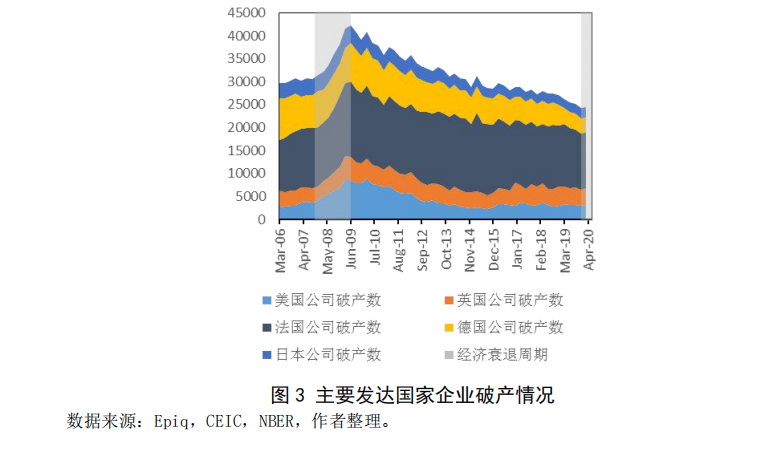

从中长期角度来看,新冠疫情导致的全球经济衰退可能将对企业发展造成更深远的影响。过去数次金融危机的历史经验表明,经济衰退往往伴随着大规模失业、投资减少和企业破产[ Kalemli-Ozcan S, Kamil H, Villegas-Sanchez C. What hinders investment in the aftermath of financial crises: Insolvent firms or illiquid banks?[J]. Review of Economics and Statistics, 2016, 98(4): 756-769.]。其中,企业破产风险的爆发存在滞后性,但作用周期较长[ Sang J, Ham N H, Kim J H, et al. Impacts of macroeconomic fluctuations on insolvency: case of Korean construction companies[J]. Journal of Management in Engineering, 2014, 30(5): 05014009.]。究其原因,主要在于企业破产风险具有传导性,即一家破产企业可能影响整条产业链,导致上下游企业出现订单缩减、库存积压乃至坏账,并进一步引发企业破产的连锁反应。美国次贷危机苗头产生于2007年8月,但其导致的企业破产风险则在6-12个月后才集中爆发,并直接引发了全球金融危机。其中,贝尔斯登在2008年3月出现流动性危机,雷曼银行在2008年9月破产,而全球企业破产高峰直到2009年7月才出现[ Zingales L. Causes and effects of the Lehman Brothers bankruptcy[J]. Committee on Oversight and Government Reform US House of Representatives, 2008: 23-25.]。在金融危机后,全球主要发达国家企业破产率逐年稳步下行,但美国破产企业的数量在2013年才回归次贷危机前的水平。

二、新冠疫情对全球企业破产风险的短期影响

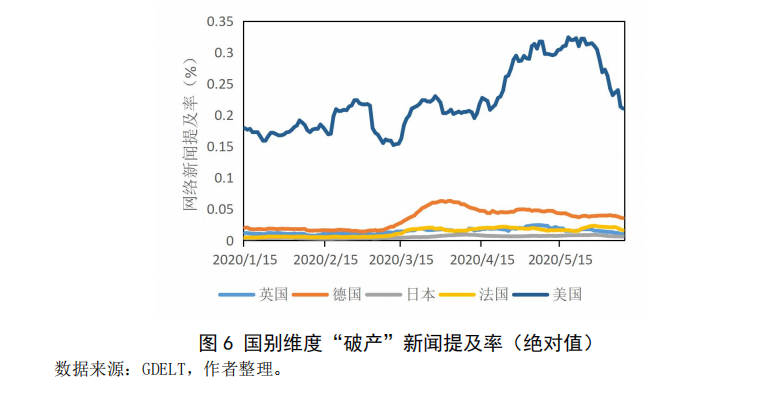

由于企业破产和数据统计存在一定滞后,本文使用“Google trend数据检索频率”和“GDELT电视新闻提及率”两个高频大数据指标分析短期企业破产风险。2006年以来,上述两个指标的走势和主要发达国家企业破产数趋近,其中Google trend数据相比企业破产数有一定的前瞻性。究其原因,一是更多企业办理破产手续会导致相关检索频率的增加;二是企业破产风险的上升往往伴随着公众关注度的提高。2020年3月以来,以“破产”为主题的谷歌搜索频率提升了31%,“破产”相关信息的电视新闻提及率提升了36%,发达国家企业破产风险已出现显著上升。横向上看,本次危机和2008年次贷危机初期的企业破产大数据趋势有一定相似性,均大幅高于常态,意味着全球企业破产的“连锁反应”或已发动。从2008年次贷危机期间企业破产风险的演进趋势来看,2020年下半年可能有更多企业破产,而全球企业破产高峰可能在2021年一季度出现。

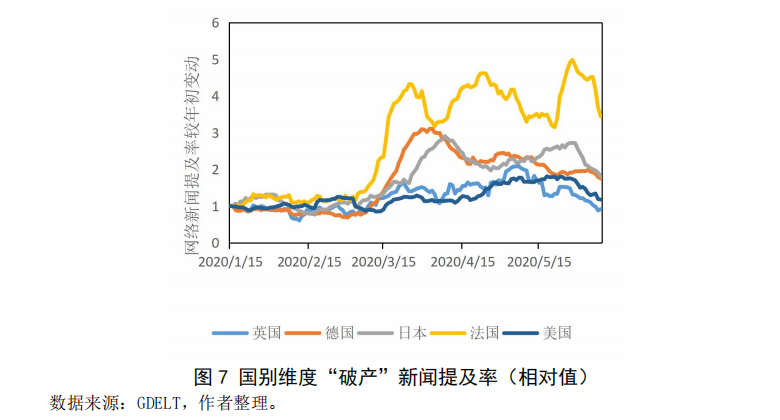

分国家来看,2020年上半年,“破产”关键词谷歌检索频率提升最快的国家包括日本、荷兰、丹麦和挪威。检索频率提升较快的国家包括美国、加拿大、英国、法国、德国、俄罗斯和巴西。在网络新闻提及率上,受2019年国际贸易摩擦影响,美国企业破产相关的新闻占比远高于其他国家,而日本企业破产相关的新闻较少。在相对值方面,采用更严格“封城”措施的国家出现了更高的企业破产风险。美国、英国、日本、德国和法国的网络新闻中,“破产”关键词的出现频率最高分别达到了年初的1.7倍、2倍、2.8倍、3倍和5倍。进入6月,随着日本、欧洲疫情好转和美国经济重启,“破产”的网络新闻提及率有所下降。

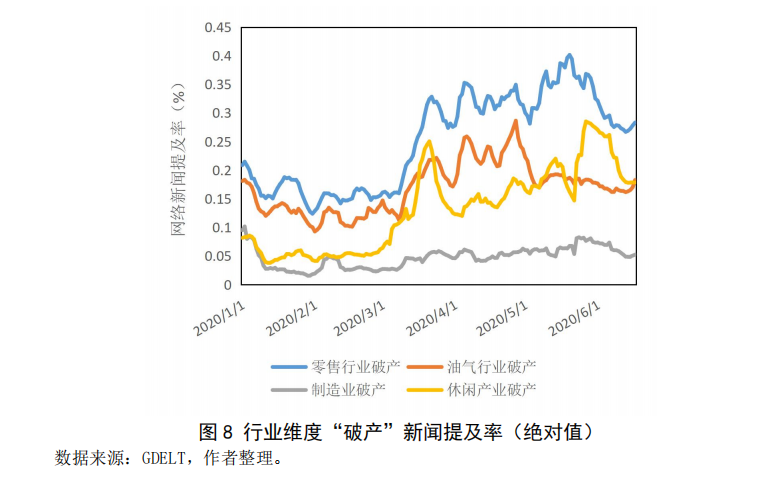

从细分行业角度来看,3月中旬,新冠疫情出现全球传播,零售业、能源产业和旅游业均受到较大影响。其中,零售业破产的新闻最多,且一直维持高位,直到6月各国陆续结束“封城”后才有所回落;油气行业破产新闻在3-4月原油价格战期间较多,在5月油价回升后减少;旅游业破产的新闻提及率随着部分高知名度的企业破产而存在反复,受疫情影响仍维持高位;制造业受疫情短期冲击较小,其破产新闻占比在疫情期间仍维持低位。

三、新冠疫情对全球企业破产风险的中期影响

一、国别视角

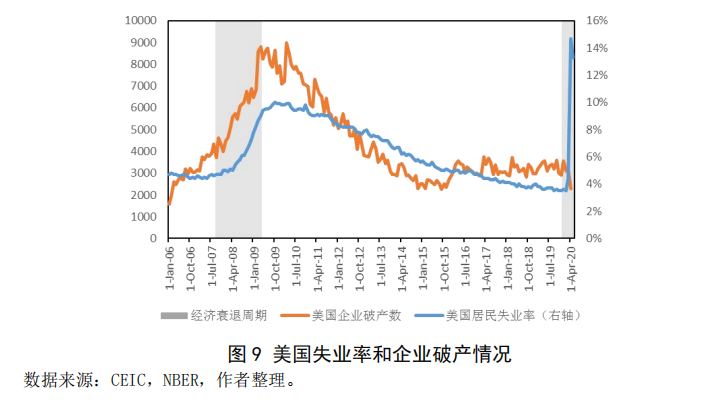

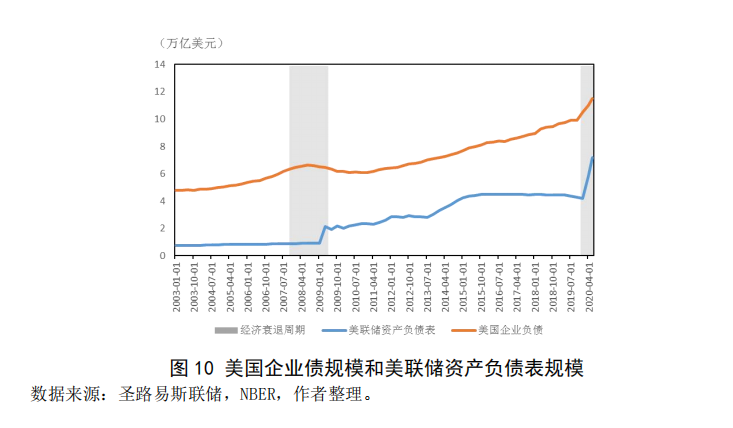

美国是目前全球受新冠疫情冲击最为严重的国家,疫情加剧了该国在政治、经济、社会和文化上的撕裂。经济环境方面,受企业裁员潮影响,4月美国居民失业率飙升,并和企业破产数出现背离。当月,美国出口规模同比下降20.5%,消费者信贷下降超过600亿美元,或将陷入失业升高消费下降的恶性循环。经济重开在短期内减少了失业率,但难以扭转疫情恐慌下消费不振的大趋势。加之各地频发的抗议游行和恶性治安事件,美国实体经济已元气大伤。债务融资方面,3月底美国投资级企业债利差最高升至3.2%,高收益债利差最高升至10%。为了维持企业融资通畅,美联储直接下场购买投资级企业债,其资产负债表规模在3个月内从4.2万亿美元扩张到7.2万亿美元,企业债利差有所回落。受此影响,本年度美国投资级企业债新发额在5月超过1万亿美元,几乎达到上年同期的两倍。其中发债规模最大的波音公司发行额达250亿美元。

相比投资级企业债,在2020年前五个月中,美国高收益债发行额仅为1230亿美元,与上年990亿美元相比并没有大幅提高,中小企业存在短期融资难题。6月,美国高收益债违约率已达5%,创10年新高。综合来看,有能力发行投资级债券的美国企业短期破产风险较低,但其他企业均存在较高破产风险。长期来看,美国企业经营现金流将更难覆盖其债务偿还,企业债市场“灰犀牛”特征更加明显。

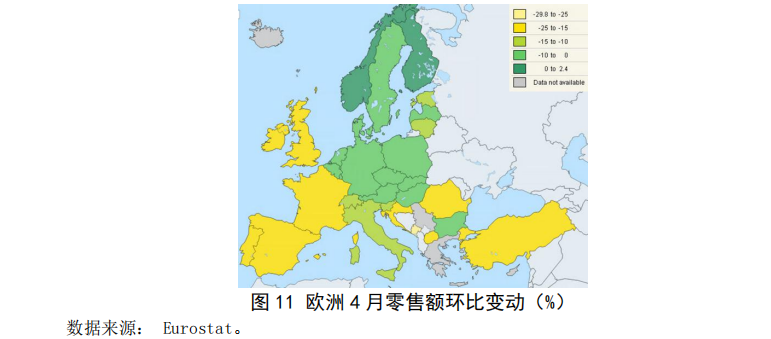

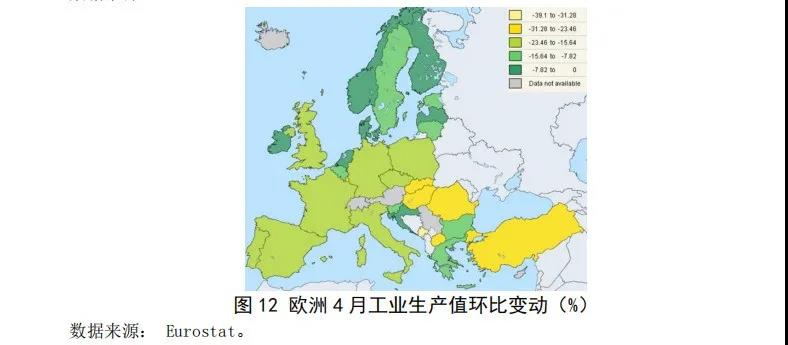

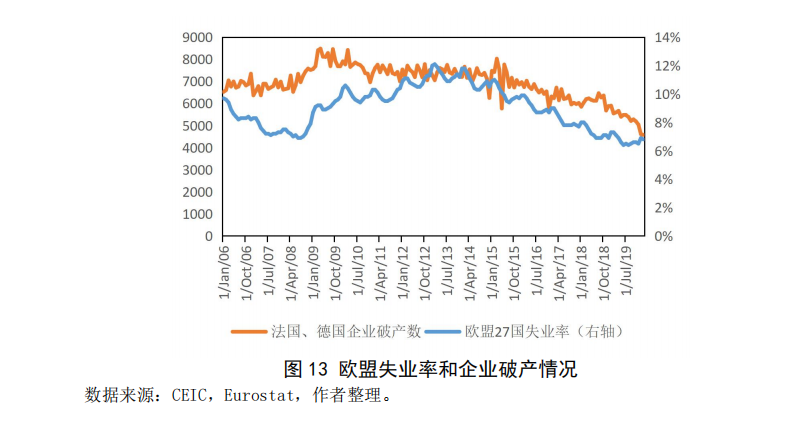

欧洲地区普遍采取“封城”措施应对新冠疫情的扩散,在付出较大代价后,疫情得到初步控制,目前经济正逐步重启。经济环境方面,新冠疫情发生前,欧盟经济较为稳定,成员国平均债务率已连续5年下降。新冠疫情爆发后,经济环境有所恶化。4月,欧盟平均经济增速下降3.6%,商品零售额下降11.7%,工业生产值下降17.3%,经济回落幅度较大的国家包括法国、意大利和西班牙等。尽管经济大幅回落,欧盟平均失业率仅由6.6%上升至6.8%,各国居民收入未受较大冲击。债务融资方面,为应对疫情并刺激经济,欧盟取消了2020年预算赤字限制,并计划从金融市场中融资7500亿欧元,以5000亿赠款、2500亿贷款的形式资助其成员国,但欧洲央行无法直接充当欧元区国家的最后贷款人,意大利、西班牙和葡萄牙等国仍面临较高的债务风险。

在企业融资层面,3月底欧元投资级企业债利差最高升至2.4%,高收益债利差最高升至8.7%,此后有所回落。当月高收益债券发行量大幅回落至11.5亿欧元,不到2020年前两个月平均发行量的10%,企业融资出现断档风险。综合来看,欧洲经济环境尚可,实体经济和就业水平没有受到严重打击,但企业融资渠道并不通畅。未来欧洲企业乃至国家均可能面临一定的破产违约风险,这一风险能否受控将取决于欧洲央行大额资助计划的成效。

一、行业视角

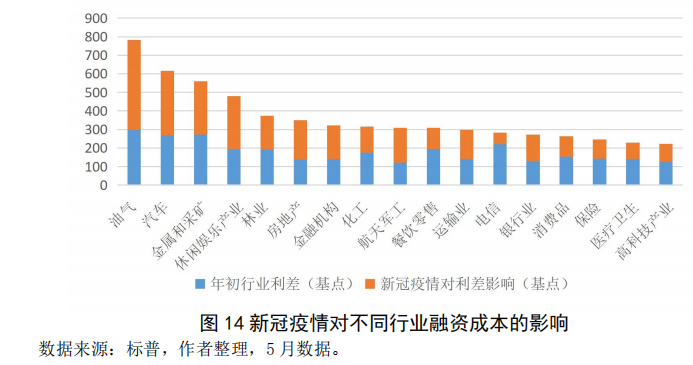

欧美地区的债务扩张有效地避免了短期内企业现金流枯竭导致的破产风险集中爆发,但中长期内,企业存续与否仍将由其经营现金流和盈利能力决定,其融资难度和收支压力均有所增加。加之,新冠疫情全球大流行可能对全球产业链稳定性造成根本性影响,“去全球化”带来的外贸萎缩对实体经济构成了长期不利影响,部分行业面临较大挑战。本节从行业融资成本(利差)和行业评级变动两个视角,分析了不同行业面临的企业破产风险。

行业债务融资成本变动。债务融资成本反映了市场对不同行业风险回报率的定价。3月以来,经济环境恶化导致几乎所有行业的融资成本都出现了大幅上涨,原因各不相同。其中,大宗商品需求低迷导致价格暴跌,是油气、矿产行业库存减值和企业亏损的主因;疫情恐慌导致服务业消费和线下零售骤降,是休闲娱乐产业和零售业收入锐减、裁员关店的主因;全球供应链受阻和消费者推迟购买大件商品,是汽车业成本上涨且销售不振的原因;此外,油气、矿产、汽车等行业本身债务负担较重,也导致其融资成本高于其他行业。综合来看,油气、汽车、矿产和休闲娱乐产业的融资成本处于高位,面临较高的短期破产风险。

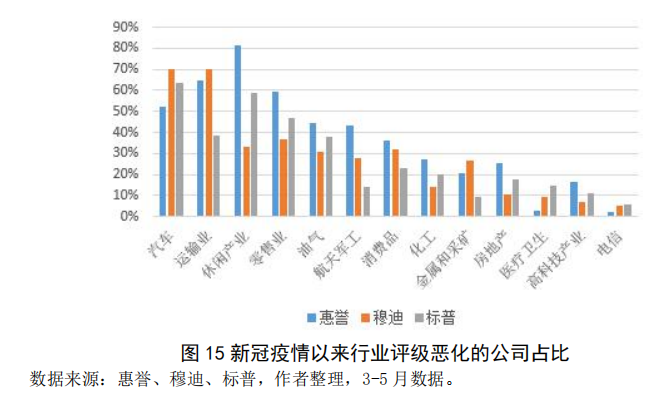

行业债务评级变动。债务评级是微观层面上对企业未来收支和中长期违约风险的综合判断,也是企业融资成本的重要参考标准,行业综合评级变动有效反映了系统性风险的变化。4月以来,欧美地区行业评级出现普遍下调,评级下调的企业约占全部企业的8%,由投资级降至高收益级的企业债总额高达1500亿美元。结合标普、惠誉和穆迪3月以来的评级变动数据,汽车、运输业、休闲娱乐产业和零售业的评级下调情况较为严重。中长期看,上述行业受新冠疫情反复和全球产业链收缩影响较为严重,行业预期收入已出现拐点,未来破产风险可能进一步升高。

四、结语

尽管新冠疫情爆发后,各国均积极应对并推出多项救助措施,但企业生产经营仍面临较大压力,全球企业破产风险逐步扩散。事实上,在全球经济表现疲软,国际贸易摩擦加剧,行业竞争激烈的背景下,部分航空业、汽车业和油气行业公司在2019年就已出现债务压力,而新冠疫情只是债务困境中压垮骆驼的稻草。而从过往经济危机中企业破产风险的演进路径来看,企业破产的“连锁反应”或已发动,未来全球企业破产风险可能进一步上升。

在国别方面,美联储扩表为金融市场提供了大量流动性,但受“零利率”限制,其降息幅度远不及08年,美国中小企业破产风险高企;对欧洲各国而言,企业破产风险能否得到有效控制将取决于欧洲央行推出的大规模资金救助计划的落实。在行业方面,结合融资成本和行业评级,短期内油气行业、矿业和休闲娱乐产业出现收支失衡和融资困境,破产风险较高;中长期内消费零售、运输业和汽车行业的整体需求面临长期下滑,存在较高的破产风险。

目前,全球新冠疫情仍在不断发酵,是否会有新一轮严重爆发仍存在较大不确定性。同时,企业破产风险正逐步扩散,我国外贸企业需报以重视并积极应对。一是面对需求衰退困境,应当调整经营战略,压低库存、缩减开支,增强对企业现金流管理能力;二是针对全球产业链收缩风险,需要拓宽供销渠道,避免上下游企业破产波及自身供应链,提升企业收入的稳定性;三是需要密切关注外贸伙伴的企业经营状况和破产风险,用足用好出口信用保险,避免企业受到贸易伙伴破产或违约风险的波及。

本文转自中国信用保险公司,海外协会仅对上述文章进行转载,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作为参考,并请自行承担全部责任。

相关热词搜索:

党建工作 | 重要通知 | 本会动态 | 国别介绍 | 会员风采 | 资讯信息 | 招贤纳士 | 联系我们

协会地址:北京市海淀区增光路55号紫玉办公楼10层

京ICP备17005268号-3

京公网安备 11010802035384号

京公网安备 11010802035384号

版权所有©中国产业海外发展协会

公众号

公众号

视频号

视频号

微 博

微 博

抖音号

抖音号

bilibili

bilibili